L'intérêt pour les petites et moyennes valeurs européennes se renforce, soutenu par une solide performance historique et des perspectives de croissance bénéficiaire prometteuses. Le fonds Quadrator SRI de Montpensier Finance cible ces entreprises via quatre thématiques clés, offrant ainsi une approche diversifiée et structurée pour les investisseurs en quête de rendements attractifs. La consolidation du marché et les opportunités d'acquisition soulignent davantage l'attrait de ce segment.

Est-il opportun de s’intéresser à nouveau aux petites et moyennes valeurs ?

Une surperformance sur plus de 15 ans

Historiquement, les petites & moyennes valeurs européennes affichent une surperformance par rapport aux grandes capitalisations : ces sociétés, bien souvent familiales, fréquemment positionnées concernant des marchés de niche attractifs, ont tendance à générer des croissances bénéficiaires supérieures aux plus grosses capitalisations boursières.

Les petites & moyennes ont marqué le pas depuis 2018

Quant aux cinq derniers exercices, les petites & moyennes valeurs ont affiché des performances en demi-teinte par rapport aux grandes capitalisations, et ce notamment en 2018 (valorisation et macroéconomique) et 2022 (forte hausse des taux et inflation). Le phénomène a été amplifié par une dynamique de flux insuffisants de la classe d’actifs. Pourtant, ces valeurs ont brillé au niveau opérationnel puisque depuis 5 ans les bénéfices par action des petits et moyennes valeurs ont progressé de 37 % au 31 décembre 2023.

Actuellement, les petites & moyennes valeurs affichent un excellent couple rendement risque

Depuis le début de l’année, on observe que les petites et moyennes valeurs continuent dans ce trend favorable et devraient afficher des croissances bénéficiaires supérieures à celle des grandes capitalisations (croissance estimée des BPAs en 2024 de 10,2 % en date du 29 février 2024). Par ailleurs, les multiples de valorisation de cette classe d’actifs apparaissent particulièrement attractifs puisqu’ils sont en ligne avec ceux des grandes valeurs (historiquement les petites et moyennes valeurs se traitent avec une prime).

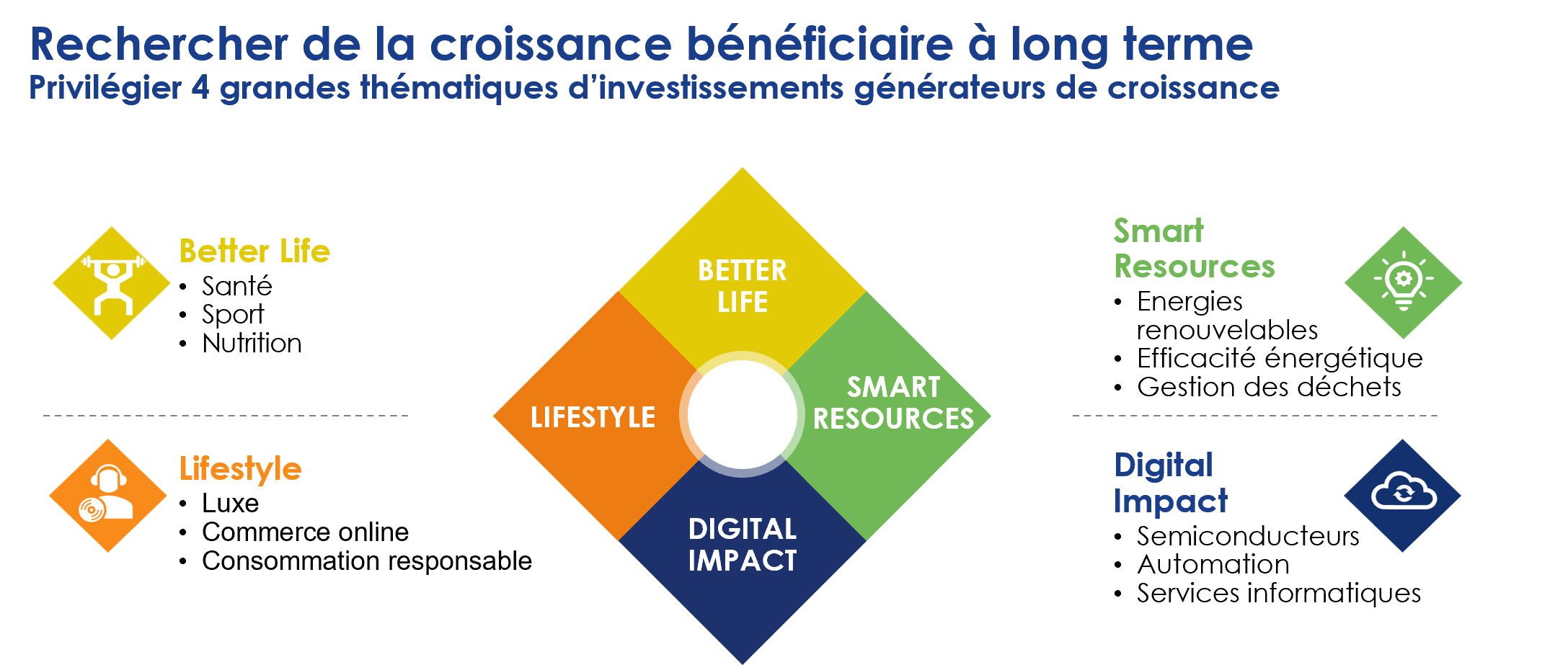

Rechercher la croissance bénéficiaire au travers de 4 grandes thématiques

Chez Montpensier, l’objectif du fonds Quadrator SRI est de privilégier des sociétés qui génèrent de la croissance bénéficiaire à long terme, gage selon nous de surperformance. Pour ce faire, nous avons choisi de concentrer nos choix de valeurs sur 4 grands axes d’investissements porteurs : Better Life, Lifestyle, Smart Resources et Digital Impact. Les fonds thématiques internationaux de Montpensier Finance traitent ces grands axes avec une approche complémentaire et mondiale donnant une large profondeur d’analyse des environnements concurrentiels de nos entreprises.

La thématique Better Life attrait à la santé et au bien-être des individus. Le secteur de la santé ainsi que celui du sport affichent des taux de croissance 2 à 3 fois supérieurs à la croissance du PIB, portés par l’innovation et le besoin grandissant des individus à prendre soin d’eux. Après deux années post pandémiques difficiles marquées par un fort déstockage dans la bio production et des effets de bases colossaux dans le diagnostic, ces segments vont retrouver leur trajectoire de croissance de long terme alors que leurs valorisations se sont dégonflées. Les sociétés actives dans la fabrication des hormones GLP-1 contre l’obésité comme Gerresheimer devraient être tirés par une demande exceptionnelle. La santé animale est également un segment attractif qui repart en croissance après une pause d’un an entamée mi-2022. Dans le segment de la consommation, les changements que l’on a connu avec la pandémie ont été massifs : l’objectif de la thématique Lifestyle est d’identifier les sociétés permettant de répondre à ces évolutions de consommation. De manière tactique, il nous semble opportun d’opter pour des marques bénéficiant d’un effet de restockage positif (après 18 mois de tendances négatives dans un contexte de ralentissement de la demande) telles que Thule dans les équipements de transports pour le sport. Dans une optique plus long terme, nous restons convaincus de la pertinence des valeurs du luxe dans le portefeuille : moins sensible que le milieu de la gamme à la situation macroéconomique, les acteurs du secteur du luxe s’adressent à une population toujours plus nombreuse et bénéficient d’un effet prix positif.

La thématique Smart Ressources cherche à capter le potentiel des entreprises qui accompagnent la transition énergétique. Au sein des énergies renouvelables, nous privilégions les exploitants de panneaux solaires qui devraient bénéficier d’une baisse des coûts d’installation et d’une meilleure acceptation que l’éolien. Parmi les grands enjeux en matière de réduction des émissions de gaz à effets de serre, le bâtiment est trop souvent sous-estimé alors qu’il représente 38 % des émissions mondiales. La baisse des valeurs de construction – y compris celles qui proposent les solutions les plus vertueuses – liée aux hausses de taux offre des opportunités en termes de valorisation. Enfin la thématique Digital Impact cherche à profiter des vagues d’innovation de nos économies. Si la plupart des grands acteurs de la Tech sont américains, il existe en Europe de nombreuses entreprises en Europe de taille moyenne qui permettent de jouer des sous thèmes en forte croissance telles que la Cyber sécurité, le Cloud, les Semi-conducteur ou encore l’Industrie 4.0. Dans le segment des semi-conducteurs, nous anticipons un retour à la croissance des segments du PC et des smartphones en 2024. Par ailleurs l’Europe dispose de leadeurs mondiaux des équipements à destination des semi-conducteurs qui participent à l’essor de l’IA.

Un marché qui se consolide

La sous-valorisation des petites et moyennes capitalisations n’a pas échappé aux investisseurs avisés qui multiplient les acquisitions. On peut citer les acteurs du "private equity" qui continuent à faire des opérations à des multiples élevés malgré la hausse des taux d’intérêt qui impacte leur stratégie à levier. Ainsi, Le rachat de l’exploitant solaire Encavis par KKR avec une prime de 60 % par rapport à un cours déprimé se comprend parfaitement. Les entreprises plus importantes sont également prédatrices à l’image de Warner avec Believe ou de la prise de participation d’ArcelorMittal dans Vallourec. Parmi, les plus petites capitalisations qui sont particulièrement décotées, les actionnaires dirigeants sont à la manoeuvre pour sortir leurs entreprises de la cote. SII ou Chargeurs sont autant d’exemples de début 2024. Au-delà de soutiens de cours ponctuels, ces opérations soulignent l’attractivité de ce segment de la cote que les cours de Bourse devraient finir par intégrer.

Disclaimer : Communication publicitaire – La décision d’investir tient compte de toutes les caractéristiques, objectifs et risques de l’OPCVM. Lire attentivement le prospectus, le KID et le document précontractuel SFDR avant tout investissement. Les opinions émises peuvent être modifiées sans préavis. Les valeurs citées sont susceptibles de ne pas figurer dans les portefeuilles des OPC gérés par Montpensier Finance, et ne constituent en aucun cas une recommandation d’investissement ou de désinvestissement. L’OPCVM présente notamment un risque de perte en capital