Les actifs des gestionnaires européens de fonds alternatifs ont bondi de 300 milliards d’euros entre 2015 et 2018 selon la deuxième édition du rapport annuel « alternatives in Europe » de Preqin et Amundi. Coup de projecteur sur l’apport des infrastructures et de l’immobilier à cette dynamique.

L’immobilier et les infrastructures, boosters de l’industrie européenne des actifs alternatifs

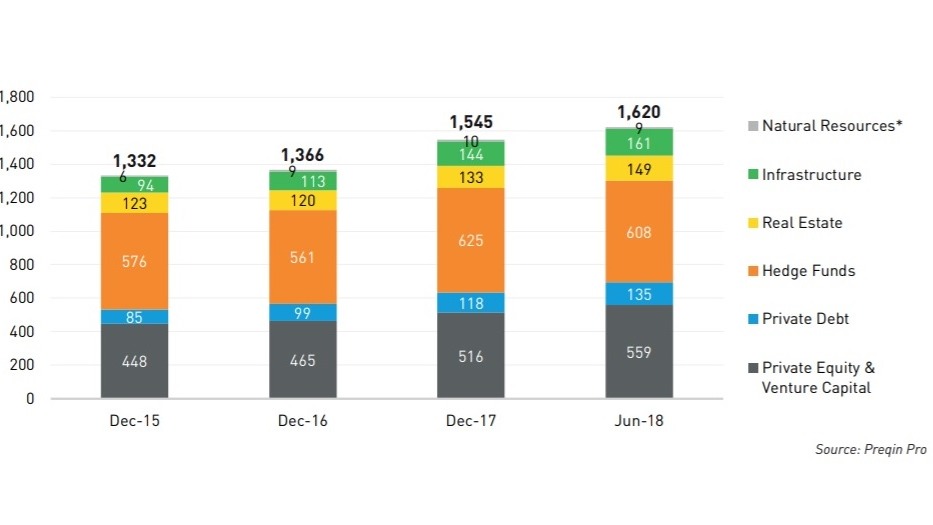

L’industrie des actifs alternatifs a le vent en poupe en Europe. Selon le dernier rapport réalisé par Preqin en partenariat avec Amundi, les gestionnaires européens de fonds alternatifs détiennent 1 620 milliards d’euros d’actifs sous gestion à fin juin 2018… soit une hausse de près de 300 milliards d’euros en seulement trois ans ! Si les hedge funds représentent toujours la part la plus importante du marché avec 608 milliards d’euros d’actifs sous gestion, ce montant est en diminution sur les douze derniers mois. A contrario, le private equity devrait progressivement devenir la première catégorie de placement (559 milliards d’euros d’actifs sous gestion pour le moment, en progression de 8 % au premier semestre 2018) dans l’industrie européenne alternative. Quid des infrastructures (hors ressources naturelles) et de l’immobilier dans cette photographie ?

Les premières ont vu leur volume d’actifs sous gestion bondir de 94 milliards d’euros à 161 milliards d’euros entre 2015 et 2018. L’an passé, les mega deals ont dopé le volume d’investissement dans les infrastructures en Europe. Ce dernier a dépassé les 100 milliards d'euros de valeur de transactions mais le nombre total d’opérations (948) signées a baissé de 26 % par rapport à 2017 en raison du manque d’offres. Dans ce contexte, la concurrence entre les investisseurs. Une situation qui conduit à une inflation des valeurs et érige une barrière pour un certain nombre de gérants. Et un refroidissement du marché ne semble pas à l’ordre du jour avec 63 milliards d'euros de « poudre sèche » dans les réserves des fonds d'infrastructure basés en Europe.

Toujours sur la période 2015-2018, le volume d’actifs sous gestion dans l’immobilier européen est passé quant à lui de 123 milliards d’euros à 149 milliards d’euros. « Pour un investisseur qui cherche à se diversifier dans le segment alternatif, l’immobilier apparait comme le segment le plus simple à appréhender », souligne Pedro Antonio Arias, directeur du pôle actifs réels et alternatifs d'Amundi. Voilà pour la photo globale. En rentrant dans le détail, le rapport souligne que le flux de capitaux s’est modifié entre le Royaume-Uni et le continent sous l’effet du Brexit.

Quant aux perspectives, elles s’annoncent radieuses pour les infrastructures comme pour l’immobilier. Selon Preqin et Amundi, les premières totalisent près de 50 % des intentions d’investissements tandis que le Real Estate fait jeu égal avec le private equity (80 %) et devance largement les hedge funds (59 %). Et le rapport de conclure à propos de l’immobilier : « Aussi longtemps que durera l’incertitude liée au Brexit au Royaume-Uni, davantage d’investissements seront réalisés dans d’autres pays alors même que les investisseurs modifient la composition de leurs portefeuilles immobiliers en Europe. » La France peut se frotter les mains.