Si l’industrie se porte très bien au niveau mondial, les entreprises françaises du secteur bénéficient de la plus grosse part du gâteau. D’où une prédominance croissante des groupes de luxe dans le CAC 40. Pour encore longtemps ?

KHOL 40 : le luxe rafle tout sur son passage

Les géants de la tech américains ont été ces dernières années les rois du pétrole : croissances fulgurantes, recrutements de talents venus du monde entier avec des salaires alléchants, innovations sur innovations… En face, l’Europe ne fait pas le poids. Point de Google, d’Amazon, de Facebook ou d’Apple à l’horizon. De quoi inquiéter, légitimement, les Européens comme les Français qui craignent pour leur souveraineté économique. Pourtant, le Vieux Continent a bien des forces sur lesquelles s’appuyer. Le CAC 40 a même ses Gafa à lui. On les surnomme les Khol, pour Kering, Hermès, L’Oréal et LVMH. Alors que le contexte économique reste incertain, au premier trimestre le secteur du luxe gagnait encore 10 % par rapport à 2022. Et l’Hexagone peut être fier : sur les 270 marques de luxe au monde, 130 sont françaises. De quoi doper son indice phare, le CAC 40.

Une histoire française

La prédominance du luxe français ne date pas d’aujourd’hui. "L’industrie s’est développée sous l’influence de Louis XIV, explique Delphine Dion, professeure à l’Essec. Le roi a imposé à la société de cour des normes de paraître qui ont favorisé le développement de tout un artisanat du luxe." Après la révolution industrielle, les manufactures royales ont laissé place à des marques qui sont toujours dans notre écosystème, telles que Vuitton et Hermès. "D’une clientèle limitée à un petit nombre de personnes fortunées, les marques de luxe françaises ont réussi à bénéficier d’une reconnaissance internationale, précise Delphine Dion. Puis, dans les années 1980, les maisons se sont structurées autour des grands groupes de luxe et professionnalisées, notamment sous l’impulsion de LVMH."

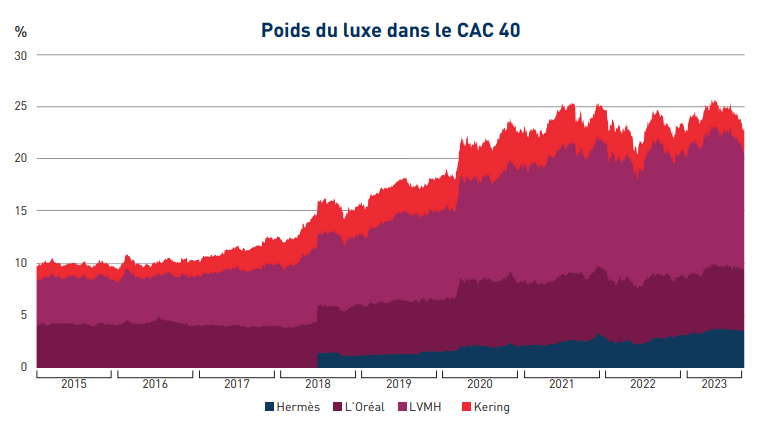

En dix ans, le poids du luxe dans le CAC 40 est passé de 10,2 % à 25,3 % en avril 2023, selon les données d’Euronext

En dix ans, le poids du luxe dans le CAC 40 est passé de 10,2 % à 25,3 % en avril 2023, selon les données d’Euronext. Dans le détail, LVMH compte pour 13,2 %, un niveau proche des 15 % de plafond fixé que ne peut dépasser une seule et même société. À titre de comparaison, il y a dix ans, ce chiffre était de 5 %. Pour sa part, L’Oréal atteint les 5,95 % (contre 3,7 % en 2012) et Kering les 2,5 % (contre 1,5 %). Tandis qu’Hermès – qui a fait son entrée dans l’indice en 2018 – tournait autour des 3,7 %.

Toujours plus cher

Contrairement à d’autres secteurs, les marges du luxe ne sont pas sous pression. Si la plupart des entreprises peinent à augmenter les prix pour résister à l’inflation, les tarifs peuvent être revus à la hausse sur les produits haut de gamme. "La croissance est actuellement portée par les top clients du fait du ralentissement de la consommation des clients aspirationnels (qui consomment quelques pièces et souvent à des prix d’entrée), explique Mathilde Haemmerlé, associée au sein du pôle luxe de Bain. Cela contribue à une augmentation du prix moyen. Certes il y a bien une croissance des volumes, mais près de 70 % de la croissance du marché au cours des derniers trimestres a été portée par une hausse des prix assez forte." En 2022, la croissance globale du marché du luxe était attendue à 21 % selon les estimations de Bain. Mieux, la croissance devrait être au rendez-vous au moins jusqu’en 2030 (+ 60 % attendu).

Place aux jeunes

Comment le luxe réussit-il un tel tour de force ? Grâce à ses clients. En 2022, les générations Y et Z ont été à l’origine de la totalité de la croissance du marché. Et d’ici à 2030, les dépenses des générations Z et Alpha devraient augmenter trois fois plus vite que celles des autres générations.

L’industrie a aussi pu compter sur certaines régions quand d’autres déclinaient. "La cartographie du luxe est en perpétuelle évolution, note Mathilde Haemmerlé. Les États-Unis constituaient l’un des principaux moteurs de la reprise post-Covid, sous l’effet notamment de la clientèle aspirationnelle qui bénéficiait des stimuli à la consommation; ce segment se montre désormais plus prudent dans un contexte d’incertitudes économiques et d’inflation. L’Europe se maintient, tirée par une clientèle locale et par le retour très progressif des touristes asiatiques. Tandis qu’en Chine la consommation redécolle mais moins rapidement qu’attendu. La croissance en Asie est toutefois compensée par d’autres régions du continent, notamment l’Asie du Sud-Est et le Japon."

Démocratisation du luxe

Le luxe a également élargi sa cible. "Il est paradoxalement beaucoup plus inaccessible et beaucoup plus accessible qu’auparavant", constate Delphine Dion. En 2000, il y avait 470 milliardaires dans le monde. En 2023, Forbes en décompte 2640. "Les gens riches sont de plus en plus riches et ils sont prêts à dépenser davantage d’argent dans des objets et des expériences de plus en plus luxueuses et chères", précise la professeure. D’où le développement de pièces uniques qui s’appuient sur des savoir-faire et des matériaux d’exception. D’un autre côté, le luxe a réussi à se démocratiser, par exemple avec le développement de la petite maroquinerie ou celui des cosmétiques. "Les marques, qui véhiculent les mêmes valeurs et les mêmes rêves, sont ainsi capables de s’adresser à tout type de clients. Chacun y trouve son compte en ayant accès à son propre luxe, à savoir ce qui est rare et désirable pour lui." Dior est capable de créer des sacs uniques tout en vendant sa fragrance Dior J’adore.

"Le luxe est paradoxalement beaucoup plus inaccessible et beaucoup plus accessible qu’auparavant"

Pour poursuivre sur sa lancée, le luxe s’ouvre aussi à la tech. Outre l’utilisation de celle-ci pour essayer d’optimiser la supply chain, il se pare peu à peu de ses codes. Mais pas n’importe lesquels. Si 75 % des clients desmaisons de luxe plébiscitent les cas d’application technologiques testés (préparer sa liste en ligne, régler ses achats n’importe où dans le magasin, essayer virtuellement ses produits…), ils conservent un niveau d’exigence propre au secteur : pas de "self-service" et une qualité d’exécution irréprochable, selon une étude publiée en septembre par le Comité Colbert en association avec Bain.

Un avenir radieux ?

Et pour la suite ? "Nous sortons d’une période de rebond post-covid où il y avait près de 100 % de ‘gagnants’, c’est-à-dire de maisons en croissance, note Mathilde Haemmerlé. Avant le Covid, 60 % des maisons étaient en croissance. 2023 sera plus contrastée, avec des gagnants et des perdants. Les facteurs de résilience évoluent. Par exemple, les Maisons vont devoir préparer leurs boutiques (surtout en Europe) au retour de la clientèle touristique, sans délaisser la clientèle locale qui a été choyée au cours des trois dernières années."

Le luxe va également pouvoir jouer sur la corde sensible de l’écologie. "Les marques vont avoir un rôle clé à jouer dans la société de demain avec les enjeux liés au changement climatique, estime Delphine Dion. Elles peuvent se présenter comme une façon de mieux consommer." Pas sûr que cela convaincra les défenseurs de l’environnement. En revanche, les acheteurs devraient poursuivre leurs emplettes pour le plus grand plaisir du Khol 40 dès lors qu’ils arriveront à composer avec les nouveaux paradigmes.

Olivia Vignaud

Source : Euronext